ご相談・お見積り

ご相談・お見積り

「アパート住人の孤独死で、原状回復費用を負担した…。『大家向け孤独死保険』がよさそうだけど、どんなものなんだろう?」

あなたは、原状回復費用をカバーできる「大家向けの孤独死保険」に興味があるのではないでしょうか。そして、

メリット・注意点を「比較検討」したうえで、ニーズに合った「孤独死保険」があれば、加入したい

と思い、この記事にたどり着いたのかもしれませんね。

それは、とてもいい考えだと思います。

孤独死保険は、病死や自殺、犯罪などによって自宅内で死亡した際に発生する「原状回復費用」をカバーする保険です。1件の孤独死が起こるだけで、60万円近くもの損害が発生するため、万が一に備える保険として最適です。

しかしながら「加入すべきか」は、別問題です。アパート・マンションによって「孤独死の発生確率」は、大きく異なるからです。そのため、加入すべきかは慎重に判断する必要があります。

この記事を読むメリットは2つあります。

- 「孤独死保険に加入するべきか否か」判断できる

- 加入する場合、自分のニーズに合った孤独死保険を1つ選び出せる

それでは早速、みていきましょう。

Contents

1.大家向け(家主型)孤独死保険とは

「大家向けの孤独死保険とは何か」について、

- 孤独死保険の概要

- 大家向け孤独死保険の補償内容

の観点から詳しく解説します。

1-1.そもそも「孤独死保険」とは?

孤独死保険とは、アパートやマンションの住人の「孤独死」によって生じた「金銭的損害」を補償する保険のことをいいます。

死亡した入居者の体液などによって汚れた畳の張り替えやリフォーム費用などの「原状回復費用」や、冷蔵庫やソファーなど、家財の撤去に要した「残置物処理費用」などの出費が補償されます。

病気による死亡のほか、自殺や犯罪による死でも「自宅内での死亡」であれば、補償が受けられます。

「孤独死した場合は、亡くなった入居者の家族に損害賠償を請求すればいいのでは?」と思う方もいるかもしれませんが、必ずしも、親族が補償してくれるとは限りません。

入居者が家族と疎遠であれば「私は関係ない」と啖呵を切られてしまう場合もありますし、そもそも、身寄りがいない場合もあります。

そうすると、原状回復費用を大家さん自身が負担しなければならない可能性が大きいです。

そのような「万が一」の事態に備えるのが、孤独死保険です。

あらかじめ孤独死保険に加入しておけば、孤独死によって生じた金銭的な損害をカバーできるため、安心です。

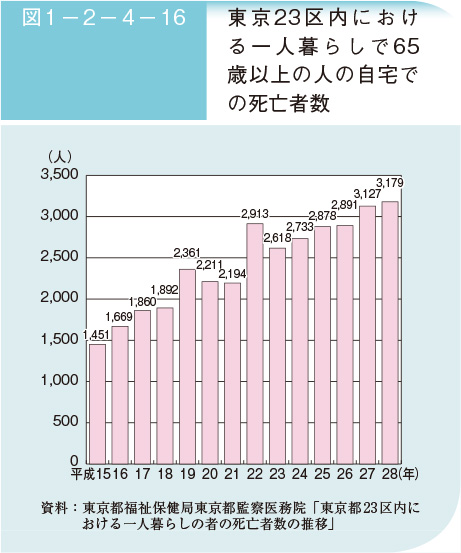

高齢者だけじゃない!孤独死する人は年々増えている

孤独死する人は年々増えています。東京都23区内における65歳以上のひとり暮らしの人の「自宅での死亡者数」は、平成15年時点で「1451人」でしたが、13年後の平成28年には「3179人」に達しています。

ものの十数年で、ほぼ2倍に純増しているのは、驚くべきことではないでしょうか。

出典:内閣府「東京都23区内におけるひとり暮らしの者の死亡者数の推移」

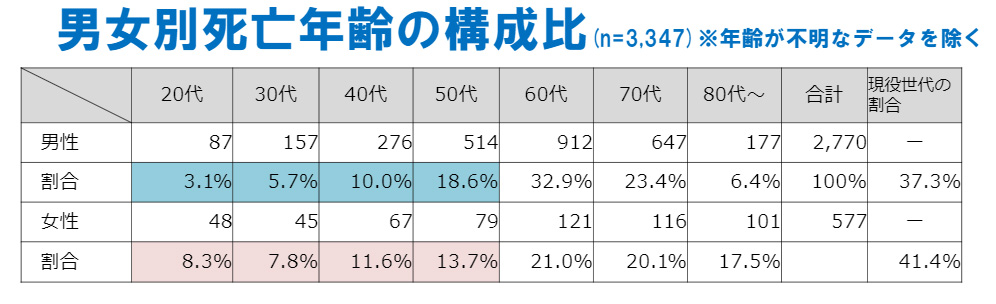

加えて注目すべきなのが「年齢構成比」です。

ご覧いただくとわかる通り、男女ともに60代の死亡割合がもっとも大きい一方、20代や30代も孤独死によって亡くなっています。

60歳未満で孤独死した方は「全体の40%」に達しています。

孤独死は高齢者だけで起こっている問題ではないということです。

孤独死保険の加入を検討するうえで、注目すべきポイントといえるでしょう。

出典:一般社団法人日本少額短期保険協会孤独死対策委員会「第4回孤独死現状レポート」

1-2.大家向け(家主型)孤独死保険の補償内容

孤独死保険を加入することで受けられる補償は主に3つあります。

孤独死保険の補償内容

- 原状回復費用

- 家賃損失

- 残置物処理費用(遺品整理費用)

1つずつ、解説します。

1-2-1.原状回復費用

原状回復とは、孤独死によって使えなくなった室内をきれいに元通りにすることです。その際に発生する費用が、孤独死保険によって補償されます。

たとえば、入居者が畳のうえで死亡していて、畳や壁に体液や血液が付着している場合。どんなにきれいに清掃しても元通りにはできないため「畳や壁紙の張り替え」が必要になります。

加えて、数日間、放置されていると、強烈な異臭がこびりついてしまい、ニオイを除去できない場合もあります。

そのような場合、特殊清掃専門の事業者に清掃を委託することになります。その際に発生する実費が、孤独死保険によって補填されます。

相場としては、1事故につき、最大100~300万円が限度で「実際に支払った経費に対する補償」が受けられる場合が多いです。

たとえば、原状回復費用として10万円発生した場合には、10万円分の補償が受けられるということです。

1-2-2.家賃損失

大家向けの孤独死保険のなかには「家賃保証」が受けられるタイプのものがあります(すべての孤独死保険に付帯している補償ではありません)。

家賃保証とは、部屋を元通りにして、次の入居者を迎え入れるまでの間に発生する空室期間の家賃の実費を補償するものです。

例えば、1月に孤独死があり、5月に入居者が見つかった場合、その4~5ヵ月間の家賃が、孤独死保険によって補償されます。

原状回復工事が完了するまでの期間の家賃補償のみを行う孤独死保険もあります。

家賃保証額は、100万円までといった具合に「上限金額」に設定していたり、6ヵ月間といった具合に「期間」を設定していたりします。補償方法は、孤独死保険によって異なります。

1-2-3.残置物処理費用(遺品整理費用)

残置物処理費用とは、亡くなった入居者の家財の処理費用を補償するものです。

たとえば、亡くなった住人の部屋が、ゴミ屋敷だった場合、ゴミ清掃費用で20~30万円以上の費用が発生することがあります。

一方、大きなテレビや冷蔵庫があったりする場合、1人で運び出せない場合もあるでしょう。そういった場合には、処分費用のみならず運搬費用も発生します。

部屋の状況によって異なりますが、こうした処分費用が、孤独死保険によってカバーされます。

補償額は、残置物処理費用(遺品整理費用)として50万円分の枠が設けられているものがある一方、原状回復費用も含めて一括で最大100万円の実費に対する補償が受けられる場合もあります。

いずれにせよ、実際に発生した経費をカバーする点では、原状回復費用と同じです。

以上3点が、孤独死の基本的な補償内容です。

「6.おすすめの大家向け(家主型)孤独死保険4選」で、おすすめの孤独死保険を紹介しますので、そちらもあわせてご確認ください。

入居者型の孤独死保険もある

孤独死保険には、大家さんが加入する「家主型」の孤独死保険がある一方、アパートやマンションの入居者が加入する「入居者型」の孤独死保険もあります。

入居者型の孤独死保険は「自分の死後の処理で家族に金銭的負担をかけたくない」と考える人が加入しています。

「家主型」と「入居者型」の違いは以下の通りです。

孤独死保険の補償内容

| 保険の分類 | 単独の費用保険 | 家財保険の特約 |

|---|---|---|

| 加入者 | 大家さん | アパート・マンションの入居者 |

| 補償内容 | ①原状回復費用 ②残置物処理費用 (遺品整理費用) ③家賃損失 ※受けられない保険もある | ①原状回復費用 ③残置物処理費用 (遺品整理費用) |

| 加入 | 任意 | 任意 |

上記の通り、家財保険の特約なので、入居者に加入を義務づけることはできませんが、大家さんとしては加入してもらいたいですよね。

もしも、新規入居者が、高齢であったり、単身である場合には、以下3点をすすめてみるとよいかもしれません。

住人がアパートやマンションに入居するときに伝えておくと安心なこと

- (アパート契約時)火災保険に加入してほしい

- 火災保険のうち「家財保険」に加入しておくと、いざというとき安心

- 家財保険に加入するならば、孤独死保険の特約もつけておいた方がいざというとき安心

「ご家族の金銭的負担が減る」「ご家族による補償がない場合には、アパート側で原状回復費用を負担することになる。そのため、加入してほしい」といったことを伝えましょう。

1-3.大家向け(家主型)孤独死保険の相場

大家さん向け孤独死保険の相場は、1室あたり年額3000円前後です。

月額換算で「250円前後」なので、非常にリーズナブルだといえるでしょう。

金額が安い理由は、孤独死の発生頻度がそれほど高くないからです。

東京23区内で、平成28年に発生した孤独死の件数は「3179件」です。東京23区の人口は957万人です(2020年1月現在)。人口当たりの確率でいうと「0.03%」です。

さらに、ご遺族や保証人が孤独死による原状回復費用を支払う場合もあるため、大家さんが原状回復費用を負担しなければならない確率は、相当低いです。

そのため、リーズナブルな価格設定になっているのだと考えられます。

2.大家向け(家主型)孤独死保険のメリット3つ

大家さん向け(家主型)の孤独死保険に加入するメリットは3つあります。

大家さん向け(家主型)の孤独死保険に加入するメリット

- まとまった出費に備えられる

- 家賃補償プランならば空室期間も家賃収入が得られる

- 天災も補償するプランならばあらゆるリスクに備えられる

1つずつ解説します。

2-1.まとまった出費に備えられる

なんといっても、最大のメリットは、まとまった出費に備えられる点です。

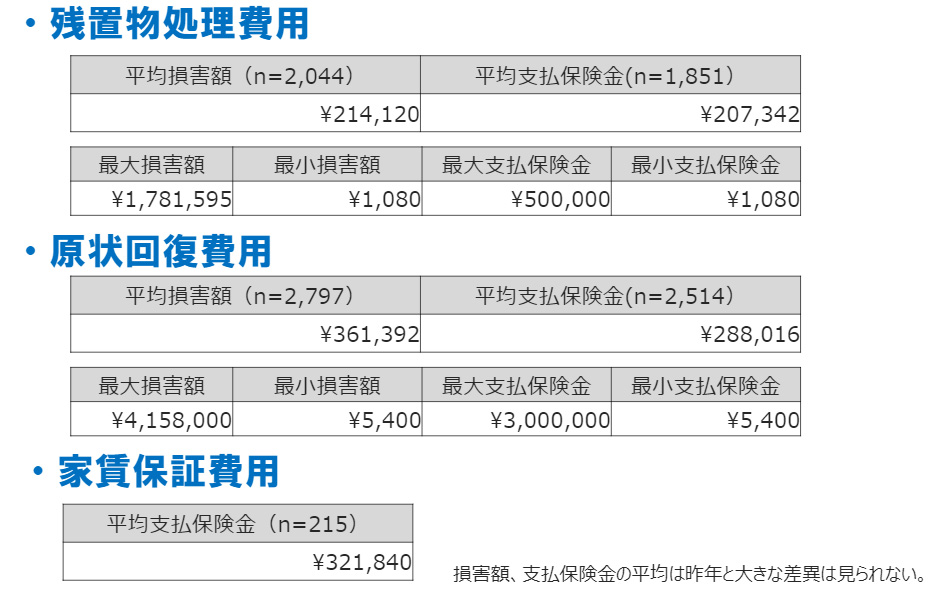

一般社団法人日本少額短期保険協会孤独死対策委員会の「第4回孤独死現状レポート」では、孤独死による「平均損害額」と保険会社から受け取った「平均支払保険金」が報告されています。

その内容をまとめると以下の通りになります。

損害額と支払保険金

| 平均損害額(n=2044) | 平均支払保険金(n=1851) | |

|---|---|---|

| 残置物処理費用 (遺品整理費用) | 21万4120円 | 20万7342円 |

| 原状回復費用 | 36万1392円 | 28万8016円 |

| 合計 | 57万5512円 | 49万5358円 |

| 差額 | 8万154円(大家さんによる実費負担額) |

出典:一般社団法人日本少額短期保険協会孤独死対策委員会「第4回孤独死現状レポート」

つまり、孤独死1件で、平均57万円もの損失を被る一方、孤独死保険に加入していれば「平均49万円」もの保険金が受け取れるため、大家さんの自己負担は平均8万円で済むということです。

孤独死保険に加入していないことに加え、亡くなった入居者の遺族や保証人も、原状回復費用を支払わない場合。60万円近くもの費用を、大家さんが負担することになります。

なお、賃貸用の1棟アパートの平均戸数は「7.6戸程度」といわれています。

全国の家賃の平均は4万7000円程度ですから、月額の家賃収入は「35万7200円」になります。

月額の家賃収入が「35万7200円」であると仮定した場合、孤独死が1回起こるたびに「約1.5ヵ月分もの家賃収入」が消える可能性があります。

1戸あたり300円程度の保険料で、万が一に備えられる孤独死保険は、「心強い味方」といえるのではないでしょうか。

出典:一般社団法人日本少額短期保険協会孤独死対策委員会「第4回孤独死現状レポート」

2-2.家賃補償プランならば空室期間も家賃収入が得られる

孤独死、自殺、犯罪などによって、入居者が自宅で死亡した場合「事故物件」となり、次の入居者がみつかりづらくなります。

次の入居者が見つかるまでの期間に、家賃収入が途絶えてしまいます。

そうしたなか、「家賃損失」が補償されるタイプの孤独死保険ならば、空室期間も家賃収入が得られます。

たとえば、新しい入居が入るまでに2ヵ月かかった場合。「次の入居者が契約するまでの空室期間」を補償するタイプの孤独死保険であれば、家賃が10万円の場合、20万円が補償されます。

そのほか「孤独死物件による家賃減額分」まで補償される場合もあります。一方、「原状回復工事が完了するまで」に限り、補償する場合もあります。

まとめると、以下の通りです。

家賃補償プランの補償範囲例

- 次の入居者が契約するまでの空室期間

- 孤独死物件による家賃減額分

- 原状回復工事が完了するまで

家賃補償を行っている孤独死保険「無縁社会のお守り」のパンフレットを、参考にみてみると「20万円~36万円程度」の補償実績があるようです。

「第4回孤独死レポート」での平均補償額は「32万1840円」です。

孤独死保険の条件によって受け取れる補償額は異なりますが、嬉しいポイントといえるでしょう。

2-3.天災も補償するプランならばあらゆるリスクに備えられる

孤独死保険で、補償を受けるには「入居者が自宅で死亡した(≒孤独死)」ことが基本条件です。

しかしなかには、孤独死だけでなく、天災によって、その期間の家賃が受け取れなくなった場合に、原状回復費用や空室期間の家賃償が受けられる保険もあります。

たとえば「大家の味方」という保険の場合、火災・風災・水災によって、リフォーム期間中の家賃収入が途絶えたときの家賃補償が受けられます。この保険の場合、水漏れ事故の場合にも、家賃補償が受けられます。

「補償範囲を広げたい」という場合には、こういった保険を選ぶといいでしょう。

3.大家向け(家主型)孤独死保険の注意点3つ

孤独死保険は、孤独死による金銭的リスクに備えられる一方、加入に際しては3つの注意点があります。

大家向け(家主型)孤独死保険の注意点3つ

- 1棟単位での加入が条件

- 空室も保険料を支払わなければならない孤独死保険がある

- 「リスクの頻度×金銭的ダメージ」を想定しないと「払い損」になる

1つずつ、解説します。

3-1.1棟単位での加入が条件

孤独死保険は、1戸単位で加入することはできません。

加入条件として、自分が管理しているアパートやマンションにおいて「1棟ごと」の加入が基本になっています。

たとえば、90歳近い単身の高齢者がいて、ほかはファミリー層の場合。

大家さんとしては、高齢者だけ加入して、ファミリー層は加入しなくてもよいと考えるのではないでしょうか。

孤独死が起きる確率(=リスク)を踏まえるならば、そうした判断になるはずです。

しかし、孤独死保険の場合には、そういった取捨選択ができません。

もしもあなたが管理しているアパートやマンションの入居者が、ファミリー向けで、ほとんど単身者や高齢者がいない場合。孤独死保険に加入すべきかは慎重に判断した方がいいでしょう。

3-2.空室も保険料を支払わなければならない孤独死保険がある

孤独死保険のなかには、空室も保険料の支払い対象となっているものがあります。

つまり、住人がいてもいなくても、管理しているアパートやマンションの戸数に応じて、保険料が発生するということです。

1室あたり300円程度の保険料とはいえ、空室が多い場合には、損した気持ちになるかもしれません。

「思っていたのと違う」とならないように、あらかじめ契約事項を確認しましょう。

3-3.「リスクの確率×金銭的ダメージ」を想定しないと「払い損」になる

当たり前のことですが「なんとなく孤独死が怖いから保険に入っておこう」というのは危険な考えです。

「リスクの確率×金銭的ダメージ」を想定しないと「払い損」になるからです。

たとえば、あなたの管理しているアパートに、単身の高齢者が住んでいる場合。

孤独死保険に入っておいた方がいいと考えるかもしれません。

しかし、以下のような条件があったら、どうでしょうか?

孤独死による「損害」や「発生リスク」が低くなる条件

- 高齢者には身寄りがいる(週に2回は家族が訪問している)

- 高齢者は、毎日、朝に散歩に出かけ、夕方にスーパーにいくため、生存確認ができる

- 高齢者は、独自に孤独死保険に加入している

- 高齢者は、自治体の「高齢者見守りサービス」を利用している

- 高齢者は、セコムなどによる月額制の「見守りサービス」を利用している

上記の条件が1つでも当てはまれば、孤独死したとしても、比較的、早い段階で死亡が確認できるはずです。

従って、大家さんが原状回復費用を負担したとしても、それほど大きな負担にはならない可能性が高いです。このような場合、孤独死保険の加入ニーズは低いです。

安易に、不安だからといって孤独死保険に加入するのではなく「リスクの確率×金銭的ダメージ」を踏まえて、加入を検討しましょう。

この点については、次の章で詳しく解説します。

4.大家向け(家主型)孤独死保険に加入すべきどうかの判断基準3つ

これまで、孤独死保険の「メリットと注意点」をご説明しました。

それらを踏まえて「孤独死保険に加入するべきか否か」の判断基準をお伝えします。

ポイントは3つです。

大家向け(家主型)孤独死保険に加入すべきどうかの判断基準3つ

- 孤独死リスクの高い高齢の入居者が多い場合

- 孤独死リスクの高い単身の入居者が多い場合

- 万が一に備えたい気持ちが強い場合

1つずつ、解説します。

4-1.孤独死リスクの高い高齢の入居者が多い場合

あなたのアパートやマンションの入居者には、どのような人が多いのか、チェックしましょう。

その際、高齢者が多い場合は、孤独死保険の加入を前向きに検討すべきです。

加えて、「リスクの高さ」も加味して、加入するべきか否か、判断してみてください。

以下の表で〇が多いほど、リスクが高いと判断できます。

なお、〇が何個以上だから「加入すべき」といったことはありません。〇×をつけてみて「〇が多いな」「加入した方がいいかな」と、あなた自身が感じたならば、孤独死保険の加入を検討してみましょう。

現状について不明の場合には聴き取りをするのもよいですし、高齢者見守りサービスの利用をすすめてみるのもよいと思います。

高齢者に関するリスク

| 60歳以上の高齢者が多い | 〇 or ×(不明) |

|---|---|

| 子どもなど近しい関係の家族がいる高齢者が多い | 〇 or ×(不明) |

| 大家さん自身で生存を確認できる単身者が多い (毎朝、散歩に行くルーティンがある、郵便ポストの確認ができるなど) | 〇 or ×(不明) |

| 独自に孤独死保険に加入している高齢者が多い | 〇 or ×(不明) |

| 自治体の「高齢者見守りサービス」を利用している高齢者が多い | 〇 or ×(不明) |

| セコムなどによる月額制の「見守りサービス」を利用している高齢者が多い | 〇 or ×(不明) |

4-2.孤独死リスクの高い単身の入居者が多い場合

単身者のリスクも考慮に入れましょう。

なぜならば、孤独死は高齢者が多いですが、若年層の孤独死も少なくないからです。

以下の表で〇が多いほど、リスクが高いと判断できます。

高齢者リスクと同じく「〇が何個あったら加入すべき」といった指標はありません。〇×をつけてみて、「〇の数が多いな」「加入した方がよさそうだな」と、あなた自身が感じたら、孤独死保険の加入を検討してみましょう。

単身者に関するリスク

| 単身者が多い | 〇 or ×(不明) |

|---|---|

| 子どもなど近しい関係の家族や親しい友人・恋人がいる単身者が多い | 〇 or ×(不明) |

| 大家さん自身で生存を確認できる単身者が多い (毎朝、散歩に行くルーティンがある、郵便ポストの確認ができるなど) | 〇 or ×(不明) |

4-3.万が一に備えたい気持ちが強い場合

高齢者と単身者に関する「孤独死リスク」が高いのであれば、前向きに孤独死保険への加入を検討しましょう。

一方、「孤独死リスク」が低いのであれば、孤独死保険に加入する必要はありません。

しかし、保険は「お守り」のようなものであり「安心したい」という理由で加入する人も多いです。

そのため「万が一に備えたい」という気持ちが強いならば、孤独死保険に加入するのもよいと思います。

本記事を読んだ後に、ご自身の心に問い直してみてください。

5.大家向け(家主型)孤独死保険を選ぶポイント2つ

孤独死保険を選ぶ際には、2つのポイントをチェックしておきましょう。

大家向け(家主型)孤独死保険を選ぶポイント2つ

- 補償の範囲

- 管理しているアパート・マンションの規模

1つずつ、みていきましょう。

5-1.補償の範囲

基本的に「ある特定の孤独死保険が突出して優れている」といったことはありません。「補償内容」と「コスト」のバランスを踏まえた商品設計になっています。

そのため、ご自身のニーズを踏まえて「自分のニーズに合った保険」を選ぶのがベストです。

そこで重要になるのが「補償の範囲」です。

いらない補償はカットしてコストを抑えつつ、どうしても入れたい補償は入れるという判断を行い、自分にとって「ムダのない保険」を選ぶと、満足度が高くなるでしょう。

以下は、代表的な補償です。「いる・いらない」に応じて、〇×をつけましょう。

「4.大家向け(家主型)孤独死保険に加入すべきどうかの判断基準3つ」も踏まえると、より精度が高く判断ができます。

あなたのつけた〇と×と似た構成の保険が、あなたにとってベストな保険である可能性が高いです。

孤独死保険の補償内容

| 原状回復費用 | 必ず付帯されている |

|---|---|

| 残置物処理費用(遺品整理費用) | 〇 or × |

| 家賃補償 | 〇 or × |

| 家賃補償(天災や水漏れにも備える) | 〇 or × |

| 臨時費用①(条件なしで定額が受け取れる) | 〇 or × |

| 臨時費用②(条件つきで受け取れる) | 〇 or × |

5-2.管理しているアパート・マンションの規模

孤独死保険を選ぶ際には、アパート・マンションの規模も想定しておきましょう。

基本的には、1戸あたり300円程度の保険料を支払うものが大半ですがエイ・ワン少額短期保険株式会社が提供する「あんしん住まいるオーナー保険」のように、1棟単位で支払う孤独死保険もあります。

この保険の場合、1棟単位で50万円です。

管理戸数が多ければ多いほど、リーズナブルになりますし、管理戸数が少なければ割高になります。

管理戸数が多い大家さんが「なるべくコストを抑えたい」という場合には、こうした保険を選ぶとよいでしょう。

6.おすすめの大家向け(家主型)孤独死保険4選

大家向け孤独死保険には、4つのおすすめ商品があります。

おすすめの大家向け(家主型)孤独死保険4選

- アイアル少額短期保険株式会社「無縁社会のお守り」

- 株式会社あそしあ少額短期保険「大家の味方」

- エイ・ワン少額短期保険株式会社「あんしん住まいるオーナー保険」

- 住まいぷらす少額短期保険株式会社「大家さんの安心ぷらす」

1つずつ、解説します。

6-1.アイアル少額短期保険株式会社「無縁社会のお守り」

「無縁社会のお守り」は、アイアル少額短期保険株式会社が提供する孤独死保険です。

2020年3月現在、2万9000戸もの契約があり、人気を博しています。

1戸あたり270円からと、たいへんリーズナブルな保険料ながら、1事故あたり最大200万円・12ヵ月(家賃の80%相当)の家賃補償が受けられるのが最大の魅力です。

12ヵ月もの家賃補償が受けられる孤独死保険はほとんどありません。

この家賃補償は、入居者がいない「空室期間に対する補償」と「家賃減額に対する補償」が受けられる点で、非常に手厚いです。

家賃補償が受けられる孤独死保険「大家の味方」は「事故発生日から原状回復のためのリフォームが完了する日まで」となっています。ほかの孤独死保険と比べても、家賃補償の手厚さに圧倒的な違いがあります。

家賃補償の手厚さを重視する方は、この保険を選びましょう。

アイアル少額短期保険株式会社「無縁社会のお守り」

| 補償内容 | ・原状回復:1事故あたり最大100万円 (残置物処理費用、清掃・消臭費用、修復費用等の回復費用) ・家賃補償:1事故あたり最大200万円(最大12ヵ月分・80%の補償) ・原状回復費用が5万円見舞の場合:事故見舞金として5万円支給 |

|---|---|

| 保険料 | <家賃に応じた保険料> ・5万円未満:年額3240円/1室あたり ・5万円~10万円未満:年額3600円/1室あたり ・10万円~15万円未満:年額4320円/1室あたり ・15万円以上:年額5760円/1室あたり |

| 契約条件 | ・管理している賃貸住宅すべての申し込みが必要 ・最低契約戸数:4戸 |

| 対象となる死亡事故 | ・自殺/孤独死/殺害/傷害致死 |

| パンフレット | アイアル少額短期保険株式会社「無縁社会のお守り」 |

| こんな人におすすめ! | ・家賃補償の手厚さを重視する方 |

アイアル少額短期保険株式会社「無縁社会のお守り」の詳細はこちら

6-2.株式会社あそしあ少額短期保険「大家の味方」

「大家の味方」は、株式会社あそしあ少額短期保険が提供している家賃補償保険です。

この保険は、孤独死のみならず、火災、風災、水災などにより、原状回復が必要な場合にも、家賃補償が受けられる点が最大の魅力です。

原状回復費として使える「修理費用」は「1事故あたり300万円」受け取れます。1事故あたり「最大6ヵ月間の家賃補償」も受けられます。

さらに、犯罪等の被害に遭った場合には「1事故あたり50万円」補償されます。

保険料は、ほかの孤独死保険と比べるとやや割高ですが、「補償の手厚さ」を重視する方は、この保険がよいでしょう。

株式会社あそしあ少額短期保険「大家の味方」

| 補償内容 | ・修理費用:1事故あた最大300万円 (敷金等による充当があった場合、その金額は除く) ・臨時費用保険金 -死亡原因が犯罪被害の場合:1事故につき50万円 -上記以外の場合:1事故につき20万円 ・家賃補償:1事故あた最大6ヵ月分の補償 (事故発生日から原状回復のためのリフォームが完了する日まで。火災、水災、風災などの場合にも、家賃補償が受けられる) |

|---|---|

| 保険料 | ・1棟3室・月額家賃の合計額が20万円の場合: 年額3383円/1室あたり |

| 契約条件 | ・1棟単位 |

| 対象となる死亡事故 | ・部屋で入居者が死亡したとき (病気/事故/自殺/殺人/その他) |

| パンフレット | 株式会社あそしあ少額短期保険「大家の味方」 |

| こんな人におすすめ! | ・「補償の手厚さ」を重視する方 |

6-3.エイ・ワン少額短期保険株式会社「あんしん住まいるオーナー保険」

「あんしん住まいるオーナー保険」は、エイ・ワン少額短期保険株式会社が提供する孤独死保険です。

原状回復費用と残置物処理費用(遺品整理費用)に対する補償が「1年間あたり最大1000万円」補償されます。

保険料は、1棟あたり年額50万円という、ほかの孤独死保険とは異なった料金体系になっています。1戸あたりではないので、大規模マンションの場合には、割安になります。

たとえば、1棟200戸を管理している場合、1戸あたりに換算すると、年額保険料は「2500円」になります。ほかの孤独死保険よりも割安です。

大規模マンションで「1棟500戸」管理している場合には、さらにお得です。1戸あたりの年額保険料は、たったの「1000円」です。相場としては、2700円~3400円程度なので、かなりリーズナブルです。

大規模マンションを経営している方は、こちらの保険を選びましょう。

エイ・ワン少額短期保険株式会社「あんしん住まいるオーナー保険」

| 補償内容 | ・居室内修繕費用、残存家財の片付けにて発生した費用の補償: 1年間あたり最大1000万円、100件まで |

|---|---|

| 保険料 | 年額50万円/1棟あたり |

| 契約条件 | ・1棟単位 |

| 対象となる死亡事故 | ・死亡原因は問わない(居宅内での死亡に限る) |

| パンフレット | エイ・ワン少額短期保険株式会社「あんしん住まいるオーナー保険」 |

| こんな人におすすめ! | ・大規模マンションを経営している方 |

エイ・ワン少額短期保険株式会社「あんしん住まいるオーナー保険」の詳細はこちら

6-4.住まいぷらす少額短期保険株式会社「大家さんの安心ぷらす」

「大家さんの安心ぷらす」は、住まいぷらす少額短期保険株式会社が提供する孤独死保険です。

この保険の最大の魅力は、実費負担の有無にかかわらず、臨時費用として、25万円・50万円・75万円のいずれかが受け取れる点です。

通常の孤独死保険は「実際にかかった経費を補填する」という考え方に則っているため、ほかの孤独死保険とは一線を画する補償といえます。

ちなみに、自殺・犯罪死の場合には、2倍の金額が受け取れます。つまり、臨時費用として、50万円・100万円・150万円が受け取れるというわけです。これも、ほかの孤独死保険にはないメリットです。

もちろん、基本的な補償も手厚いです。年額2700円からと、リーズナブルな保険料で、原状回復費用と残置物処理費用に対する補償を「1事故あたり最大100万円」受け取れます。

孤独死保険のなかでは、比較的コストパフォーマンスに優れています。

補償の手厚さと保険料の安さの兼ね合い(=コストパフォーマンス)を重視するならば、この保険を選びましょう。

住まいぷらす少額短期保険株式会社「大家さんの安心ぷらす」

| 補償内容 | ・修理・残置物処理費用:1事故あたり最大100万円 ・臨時費用として:25万円・50万円・75万円のコースがあり、定額で受け取れる ・居室外での死亡:3万円(残置物処理費用として) |

|---|---|

| 保険料 | ・臨時費用25万円のコース:年額2700円/1室あたり ・臨時費用50万円のコース:年額3500円/1室あたり ・臨時費用75万円のコース:年額4300円/1室あたり |

| 契約条件 | ・1棟単位 ・事務所用賃貸戸室は対象外 |

| 対象となる死亡事故 | ・死亡原因は問わない(居宅内での死亡に限る) |

| パンフレット | 住まいぷらす少額短期保険株式会社「大家さんの安心ぷらす」 |

| こんな人におすすめ! | ・コストパフォーマンスの高さを重視する方 |

| 関連サイト | 商品紹介ページ |

住まいぷらす少額短期保険株式会社「大家さんの安心ぷらす」の詳細はこちら

6-5.大家型(家主型)の孤独死保険の比較一覧

「どんな保険があるのかわかったけれど、自分のニーズに合った保険はどれなんだろう?」

そのような方のために、ご紹介した4つの孤独死保険を一覧表で比較します。

以下をご確認ください。

大家型(家主型)の孤独死保険4選

| 無縁社会のお守り | 大家の味方 | あんしん住まいるオーナー保険 | 大家さんの安心ぷらす | |

|---|---|---|---|---|

| 原状回復 | 〇 (残置物処理費用と併せて最大100万円) | 〇 (1事故あたり最大300万円) | 〇 (残置物処理費用と併せて1年あたり最大1000万円、100件まで) | 〇 (残置物処理費用と併せて最大100万円) |

| 残置物処理費用 (=遺品整理費用) | 〇 (原状回復費用と併せて最大100万円) | × | 〇 (原状回復費用と併せて1年あたり最大1000万円、100件まで) | 〇 (原状回復費用と併せて最大100万円) |

| 家賃補償 | 〇 (最大12ヵ月・80%) | 〇 (最大6ヵ月、火災や水災などの場合にも補償が受けられる) | × | × |

| その他の補償 | - | 〇 (臨時の出費:20~50万円) | - | 〇 (①臨時の出費:25~75万円 ②居室外での死亡:3万円) |

| 保険料 (1室・年額) | 3240円 | 3383円 | 2500円 ※1棟=200戸の場合の換算金額 | 2700円 |

| 契約条件 | 1棟単位(4戸から) | 1棟単位 | 1棟単位 | 1棟単位 |

| 対象となる死亡事故 | 自殺/孤独死/殺害/傷害致死 | 居宅内での死亡 | 居宅内での死亡 | 居宅内での死亡 |

| こんな人におすすめ! | 家賃補償の手厚さを重視する方 | 補償の手厚さを重視する方 | 大規模マンションを経営している方 | コストパフォーマンスの高さを重視する方 |

| 詳細はこちら | 商品紹介ページ | 商品紹介ページ | 商品紹介 ページ | 商品紹介ページ |

「5-1.補償範囲」では、自分に必要な補償を取捨選択することをおすすめしました。

そこで取捨選択した補償構成と似た保険を選べば、満足度が高い保険を1つに絞り込めるはずです。

あなたのニーズにあった孤独死保険を1つ選び出すことができましたら幸いです。

7.保険だけでなく「特殊清掃業者」の選定も重要

ここまでを通じて「大家さん向けの孤独死保険に加入するべきか」「加入するならばどの保険がいいのか」絞り込めたのではないでしょうか。

しかし、孤独死対策は「保険選びができたらパーフェクト」というわけではありません。

原状回復を行う事業者選定が極めて重要です。

原状回復を行う事業者の選定をミスしてしまうと、処理が甘いためにニオイが残ってしまったり、思わぬ作業漏れが発生したりして、入居者から大きなクレームを受ける可能性があるからです。

そのため、確かな技術力のある事業者を選ぶことが必要です。

もしもあなたが、適切な事業者との付き合いがないならば、リスクベネフィットまでご相談ください。

当社は、特殊清掃でもっとも重要な「消臭」技術に関する特許を取得しています(業界唯一)。

この特許技術により、従来の脱臭技術では実現できなかった「ミクロレベルの完全消臭」が可能になります。

基本プラン「孤独死パック」は、「78,670円(税込)」とお値打ち価格です。

一般的な特殊清掃は「人件費(相場:2万円~)」「汚物除去(相場:2万円~)」「オゾン燻蒸(相場:3万円~)」といった具合に、作業別に費用が加算されていくため、合計で20~30万円以上かかるケースも多いなか「コストパフォーマンスが高い」と評価いただいています。

サービス内容は以下の通りです。

基本プラン「孤独死パック」の提供サービス

汚染物除去/汚物清掃/ライト照射確認/消毒剤散布/オゾン燻蒸/殺虫・除去剤散布/近隣対策/関係者との交渉

リスクベネフィットの特徴3つ

| 特許技術による完全消臭 | 業界唯一の消臭技術により、ミクロレベルでの消臭が実現可能 |

|---|---|

| 臭気の徹底排除 | 臭気センサーによる「見える化」により、感覚に頼らない徹底消臭を実現 |

| コストパフォーマンス | 基本プランである「孤独死パック」は78,670円でご提供 |

電話問い合わせならば、その場で「概算のお見積金額」をご提示いたします。

「原状回復」や「特殊清掃」は、リスクベネフィットまで、お気軽にお問い合わせください。

8.まとめ

いかがでしたか。大家さん向けの孤独死保険に関する理解が深まったのではないでしょうか。

ここで本記事をまとめます。

■大家向け(家主型)孤独死保険とは

- 孤独死保険とは、アパートやマンションの住人の「孤独死」によって生じた金銭的損害を補償する保険のこと

■大家向け(家主型)孤独死保険の補償内容

- 原状回復費用

- 家賃損失

- 残置物処理費用(遺品整理費用)

■大家向け(家主型)孤独死保険のメリット3つ

- まとまった出費にそなえられる

- 家賃補償プランならば空室期間も家賃収入が得られる

- 天災も補償するプランならばあらゆるリスクに備えられる

■大家向け(家主型)孤独死保険の注意点3つ

- 1棟単位での加入が条件

- 空室も保険料を支払わなければならない孤独死保険がある

- 「リスクの頻度×金銭的ダメージ」を想定しないと「払い損」になる

■大家向け(家主型)孤独死保険に加入すべきどうかの判断基準3つ

- 孤独死リスクの高い高齢の入居者が多い場合

- 孤独死リスクの高い単身の入居者が多い場合

- 万が一に備えたい気持ちが強い場合

■大家向け(家主型)孤独死保険を選ぶポイント2つ

- 補償の範囲

- 管理しているアパート・マンションの規模

■おすすめの大家向け(家主型)孤独死保険4選

| 無縁社会のお守り | 大家の味方 | あんしん住まいるオーナー保険 | 大家さんの安心ぷらす | |

|---|---|---|---|---|

| 原状回復 | 〇 (残置物処理費用と併せて最大100万円) | 〇 (1事故あたり最大300万円) | 〇 (残置物処理費用と併せて1年あたり最大1000万円、100件まで) | 〇 (残置物処理費用と併せて最大100万円) |

| 残置物処理費用 (=遺品整理費用) | 〇 (原状回復費用と併せて最大100万円) | × | 〇 (原状回復費用と併せて1年あたり最大1000万円、100件まで) | 〇 (原状回復費用と併せて最大100万円) |

| 家賃補償 | 〇 (最大12ヵ月・80%) | 〇 (最大6ヵ月、火災や水災などの場合にも補償が受けられる) | × | × |

| その他の補償 | - | 〇 (臨時の出費:20~50万円) | - | 〇 (①臨時の出費:25~75万円 ②居室外での死亡:3万円) |

| 保険料 (1室・年額) | 3240円 | 3383円 | 2500円 ※1棟=200戸の場合の換算金額 | 2700円 |

| 契約条件 | 1棟単位(4戸から) | 1棟単位 | 1棟単位 | 1棟単位 |

| 対象となる死亡事故 | 自殺/孤独死/殺害/傷害致死 | 居宅内での死亡 | 居宅内での死亡 | 居宅内での死亡 |

| こんな人におすすめ! | 家賃補償の手厚さを重視する方 | 補償の手厚さを重視する方 | 大規模マンションを経営している方 | コストパフォーマンスの高さを重視する方 |

| 詳細はこちら | 商品紹介ページ | 商品紹介ページ | 商品紹介ページ | 商品紹介ページ |

この記事が、大家向けの孤独死保険について知りたい方のお力になりましたら幸いです。