ご相談・お見積り

ご相談・お見積り

「所有する物件で孤独死が起こってしまった…」

「孤独死の賠償責任は遺族や保証人に取ってもらえるのだろうか」

この記事を読んでいる方は、自身が貸している物件で孤独死が起こり、賠償責任を遺族や保証人に請求できるか悩んでいる方も多いのかもしれませんね。

結論からお伝えすると、一般的には孤独死の場合、借主の連帯保証人に対して賠償責任を求めることはほぼできません。

例外的に賠償責任が認められたケースもありますが、基本的には賠償責任は認められないケースがほとんどです。

そのため、貸主にとって原状回復費用をできるだけ抑えることが重要になります。

そこでこの記事では、賠償責任を求めることが難しい理由を理解した上で、できるだけ原状回復費用の負担を減らすために抑えておきたい以下の内容についてまとめて解説していきます。

孤独死による原状回復費用で今後の心配も多いと思いますが、本記事を読んでもらえると、原状回復費用をできるだけ抑え、負担を減らす方法が分かるようになります。ぜひ参考にしてみてください。

Contents

1.孤独死による賠償責任は基本的に問えない

冒頭でもお伝えした通り、孤独死をした借主の相続人や連帯保証人に対して、損害賠償を求めることは基本的にできません。

孤独死は、死亡した借主に故意や過失がないためです。

なぜそうなのか詳しく説明していきます。

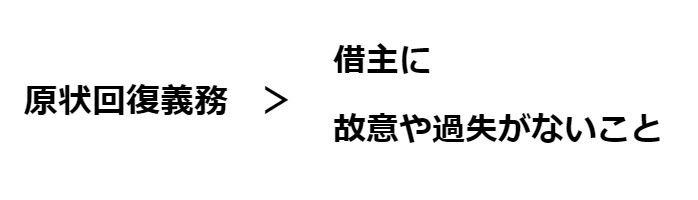

1-1. 賠償責任は借主に故意や過失がない場合は問われない

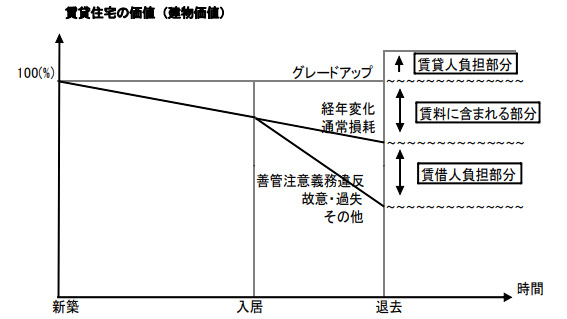

国土交通省のガイドラインには、原状回復の定義を以下のように定めています。

原状回復とは、賃借人の居住、使用により発生した建物価値の減少のうち、賃借人の故意・過失、 善管注意義務違反、その他通常の使用を超えるような使用による損耗・毀損を復旧すること

引用:国土交通省 原状回復をめぐるトラブルとガイドライン

*善管注意義務…善良なる管理者として注意を払って使用し、保管・管理する義務のこと

つまり、原状回復義務が発生するのは、借主がわざと物件の価値を下げるような行為を行った場合なのです。

このルールをもう少し視覚的に分かりやすく示したものが、次の表になります。

この図からも分かるように、借主の故意・過失によって建物の価値を低下させた場合、原状回復費用を借主が負担します。

このルールを孤独死に当てはめた場合、借主に故意や過失がない孤独死の場合は、原状回復務は発生しないのです。なぜなら孤独死は自殺や殺人などと違い、亡くなった本人に故意や過失があって起こることではないからです。

裁判所も、現在は前述のガイドラインを根拠として判決を行っています。

1-2. 孤独死で事故物件になった場合も損害賠償を請求できない

ここで、孤独死によって物件が事故物件になってしまった場合は、新たに物件を貸す時に家賃を下げなければいけないので、損害賠償を請求できるのではと考える方もいるかと思います。

しかし事故物件となった場合でも損害賠償を請求することはできません。なぜなら、死亡した借主に故意や過失がないという理由が最も優先されるからです。

孤独死の場合は事故物件に当てはまらないことも多いのですが、国土交通省の事故物件のガイドラインによると、長期間にわたって人知れず放置されたことなどによって室内外に臭気・害虫等が発生し、特殊清掃などが必要になった場合は孤独死でも事故物件に該当する場合があります。

この場合でも、前述した死亡した借主に故意や過失がないという理由が何より裁判所で優先される判断材料になるため、事故物件になっても損害賠償を請求することは難しくなります。

そもそも事故物件とは…

事故物件は、法律で定められた明確な定義はありません。

ただ一般的には、その物件に次に住む人に告知義務のある「心理的瑕疵」がある物件である場合、事故物件とされています。

「心理的瑕疵」というのは、住むことが嫌になる要因のことを指します。

例えば孤独死の場合、それがすぐに発見された場合は物件が比較的きれいな状態なため「心理的瑕疵」に当たらないと判断され事故物件にはなりませんが、数日以上日にちが経ち、害虫の発生や異臭が壁に沁みついてしまった場合、こちらは「心理的瑕疵」に当たると判断されて、事故物件として扱われるケースが多いのです。

2. 孤独死で賠償責任を求めることができた2つのケース

前述したように、孤独死で賠償責任を請求することは基本的にできませんが、例外的に認められたケースが2つあります。

それは、

- 昔の社会常識により認められた

- 借主に故意や過失がなかったことを、裁判所で主張しなかった

という場合です。例外的に認められたこの2つのケースを詳しく解説していきます。

2-1. 昔の社会常識により認められた

今までお伝えしてきたように、現在は孤独死による賠償責任ができないのは、借主に故意や過失がないという点が最も優先される理由になるからです。

ただ、例外的に認められた判決では、借主に故意や過失がないことよりも、原状回復義務が優先される判決根拠となったため、孤独死による賠償責任が認められました。

なぜこのような判決になったかというと、司法判決はその時代の常識や道徳をベースにして行われるからです。

例えば、夫婦別姓は40年前の判決では認められないことがほとんどでしたが、現在の判決ではほとんど認められています。このように、いつ、どの年代に判決がされるかによって判決結果が変わってきます。

この場合も、判決が1983年に行われたため、今から38年前の常識や道徳をベースに判決を行った結果、借主に故意や過失がないことよりも原状回復義務が優先され、孤独死による損害賠償を借主側の遺族が支払うことになったのです。

つまり、以前の社会常識では認められましたが、現在では認められません。

2-2. 借主に故意や過失がなかったことを裁判所で主張しなかった

こちらは借主に故意や過失がなかったことを裁判所で主張しなかったことで、損害賠償を支払ったというケースです。

前提のお話として、裁判所は原告側と被告側から主張されたことを元にして、その主張が正しいのかどうかを判断し、判決を下すという流れがあります。

なので、「借主に故意や過失がなかった」ということを裁判所で主張しない限り、それを裁判所が正しい主張かどうかを判断することはありません。

このケースの場合、借主に故意や過失がなかったことは主張せず、

「相続放棄をしたので、損害賠償を払う必要がない」という主張を借主側が行いました。

このケースでは遺族側は相続放棄が可能とされる3ヵ月間を超えてから相続放棄の手続きを行っていたため、この主張は通りませんでした。

ここで理解して欲しいことは、遺族側が「借主に故意や過失がないこと」を主張をすれば、孤独死をした遺族側は賠償責任を問われることはないということです。

上記2つのケースからもわかるように、現在においては、借主が正しく主張をすれば貸主が賠償責任を求めることが難しいのです。そのため、賠償責任以外の方法で原状回復費用を少しでも多く払ってもらうための工夫が必要になります。

その点について次章で詳しくご紹介します。

3. 原状回復費用を支払ってもらうためにするべき3つのこと

ここまで孤独死の賠償責任が請求できないことをお伝えしてきましたが、孤独死の原状回復費用の請求についても、同じように請求ができません。

なぜなら死亡した借主に故意や過失がないという理由が裁判所の判断として最も優先されるため、法的に請求が通らないことが多いからです。

ただ裁判所の判決とは別に、当事者間で話し合いをして原状回復費用を支払ってもらえるケースはあります。

そのためには、

- 連帯保証人や相続人に対して誠実な対応を行う

- 孤独死した借主の預貯金や加入していた保険がないか、確認する

- 自己破産もしくは相続放棄をされない程度の原状回復費用の支払いをお願いする

の3つを行うことが大事です。具体的にどうすれば良いのか解説していきます。

3-1. 連帯保証人や相続人に対して誠実な対応を行う

まず、何よりも連帯保証人や相続人に対して誠実な対応を行いましょう。なぜなら裁判所に持ち込まずに当事者間で解決するためには、連帯保証人や相続人との円滑な人間関係やコミュニケーションが必要不可欠になるからです。

もし高圧的な態度や相手の心情に寄り添わないような態度を取った場合、連帯保証人や相続人の信頼が得られなくなります。

すると、連帯保証人から自己破産をされたり、相続人から相続放棄される可能性もあり、原状回復費用を支払ってもらえなくなります。

人と人との問題だからこそ、相手に寄り添った対応を心がけましょう。

具体的には、

- 連帯保証人や相続人の話を丁寧に時間をかけて聞く

- 高圧的になったり、相手を非難するような発言をしない

- 菓子や果物、進物用線香など、お悔やみの贈り物を送る

- 連帯保証人や相続人から質問や相談があった場合は、すぐに返事をする

- 物件の原状回復の段取りや進捗状況をこまめに連絡する

などの対応を心がけましょう。

3-2.孤独死した借主の預貯金や加入していた保険がないか確認する

連帯保証人や相続人とある程度良い関係が築けた後に、死亡した借主に預貯金や加入していた保険がないかどうか、遺族に確認を行いましょう。

相続人が了承した場合、そちちから原状回復費用を支払ってもらうことができます。

相続人に行ってもらう、それぞれの確認方法は次のようになります。

預貯金の確認

銀行に残高証明書の発行を依頼する

【持参する必要書類】

- 死亡した口座名義人と相続人両方の戸籍謄本(法務局発行の「法定相続情報一覧図の写し」がある場合は不要)

- 来店する相続人の実印・印鑑証明書

加入保険の確認

- 遺品の中に、保険証券や保険会社からの書類など、保険関連の書類がないか確認する

- 遺品から加入保険が分らなかった場合は、銀行の預貯金履歴から保険料の引き落としがないかどうか調べる

- 保険会社が分かったら、保険会社に来店し契約照会を行う

【持参する必要書類】

- 「死亡診断書」など死亡したことが分かる書類

- 「戸籍謄本」など死亡した人と契約照会人との関係が分かる書類

- 来店者の本人確認書類

※保険会社により必要書類が少しずつ異なるため、詳細は来店する保険会社に確認しましょう。

参考:公益財団法人生命保険文化センター 生命保険に関するQ&A

3-3. 自己破産もしくは相続放棄をされない程度の原状回復費用の支払いをお願いする

孤独死をした借主に預貯金や保険の加入がなかった場合、連帯保証人もしくは相続人に支払いを負担してもらうことになります。

一般的に支払いをお願いする順番としては、連帯保証人→相続人となります。

どちらの場合でも、まずは相手の資産状況を聞き取りなどで丁寧に確認しましょう。その上で相手が支払える範囲の原状回復費用の支払いをお願いします。

特殊清掃やハウスクリーニング代だけでなく、壁や床の張り替えなど含めたい項目も多いと思いますが、それにより費用が高額になってしまうと前述したように自己破産や相続放棄をされてしまう場合があります。

このような場合は、原状回復費用を支払ってもらえないだけでなく、孤独死した借主の遺品撤去のために相続財産管理人の選任を家庭裁判所に申し込まなければならず、そのために1年以上の時間がかかることもあり、貸主の負担がさらに増えてしまいます。

連帯保証人や相続人の資産状況によっては、必要最低限の原状回復費用だけに絞り、話し合いを円滑に進めるようにしましょう。

4. 今後のために3つのサポート制度を利用しよう

これまで解説した通り、孤独死が起こってしまった後に賠償責任や原状回復費用の対応を行うと、その責任が問えなかったり、交渉が思うように進まないことも少なくありません。

今後このような事態を避けるために、事前に次の3つの制度を確認し、自身のニーズに合ったものに加入しておきましょう。

- 孤独死保険

- 地方公共団体の補助制度

- 居住支援協議会や居住支援法人のサービス

4-1. 孤独死保険

孤独死保険は、借主の孤独死によって生じた金銭的損害を補償する保険になります。

保険の販売元は大きく分けて、少額短期保険会社と損害保険会社の2つがあります。

まず少額短期保険会社が提供している孤独死保険は、文字通り少額の保険料で孤独死による損害を補償してくれる保険です。こちらは貸主が加入する「家主型」と借主が加入する「入居者型」の2種類に分かれています。

それぞれの詳しい補償内容は次のようになります。

孤独死保険(少額短期保険会社の場合)

| 家主型 | 入居者型 | |

|---|---|---|

| 保険種類 | 単独保険 | 家財保険の特約 |

| 加入者 | 貸主(大家) | 借主(入居者) |

| 補償内容 | ・一定期間の空室分家賃 ・遺品整理費用 ・原状回復費用 ・値引期間の差額家賃を補償 | ・残置物処理費用 ・原状回復費用 |

| 補償金額 | 200万~300万円まで | 50万円まで |

| 保険料 | 約6,000円~9,000円(年額) | 約4,000円(年額) |

| 商品名例 | ・アイアル少額短期保険株式会社 「無縁社会のお守り」 ・株式会社あそしあ少額短期保険 「大家の味方」 ・エイ・ワン少額短期保険株式会社 「あんしん住まいるオーナー保険」 ・住まいぷらす少額短期保険株式会社 「大家さんの安心ぷらす」 | ・東京海上ミレア少額短期保険株式会社 「お部屋の保険ワイド」 ・東京海上ウエスト少額短期保険 「お部屋の保険ワイド」 |

※補償内容、補償金額、保険料は平均的なものであり、各保険会社によって異なります

参考:国土交通省 単身入居者受け入れガイド

一般社団法人日本少額短期保険協会 第5回孤独死レポート

次に損害保険会社が提供している孤独死保険は、火災保険の特約もしくは単独保険として販売されています。

少額短期保険の孤独死保険より、補償内容は幅広くなります。

孤独死保険 (損害保険会社の場合)

| 保険種類 | 火災保険の特約、単独保険 |

|---|---|

| 加入者 | 貸主(大家) |

| 補償内容 | ・一定期間の空室分家賃 ・遺品整理費用 ・原状回復費用 ・値引期間の差額家賃を補償 ・相続人が行方不明時の相続人を調査する弁護士費用 ・不在者財産管理人選任申立費用 ・お祓い ・追善供養費用 ・隣接戸室の家賃損失費用 |

| 補償金額 | 特約の場合、100万円を限度に補償 単独保険の場合、100万・200万・300万から補償プランを選択 |

| 保険料 | 5,000~15,000円(年額) ※火災保険のプラン、家賃、建物年数、立地、部屋の広さにより保険料に幅があります |

| 商品名例 | 【特約】 ・損害保険ジャパン日本興亜株式会社「事故対応等家主費用特約」 ・東京海上日動火災保険会社「孤独死対策プラン(家主費用補償特約)」 ・あいおいニッセイ同和損害保険会社「家主費用特約」 【単独】 ・東京海上日動火災保険会社「家主費用・利益保険」 |

※補償内容、補償金額、保険料は平均的なものであり、各保険会社によって異なります

少額保険でも原状回復に必要な補償は十分ありますが、万が一に備えて幅広い補償がほしいという方は、損害保険会社の孤独死保険を選びましょう。

損害保険会社によって補償サービスの詳細内容が異なるため、気になる保険商品の詳細は、各保険会社に確認してみましょう。

4-2. 自治体の補助制度

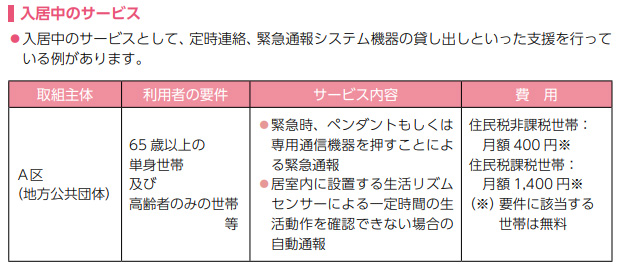

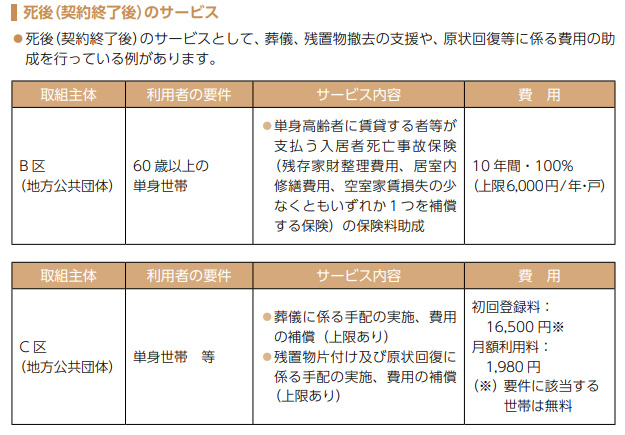

各自治体が孤独死対策のために独自に行っている補助制度があります。孤独死の後の補助サービスも行いますが、入居中の孤独死を予防するための補助サービスも行っていることが特徴です。

具体的には、死後の原状回復費用や葬儀費用の補助の他、入居中の緊急時通報可能なペンダントの配布、またはお部屋の中にセンサーを設置し、一定時間動きが感知できない場合の自動通報システムの補助サービスなどです。

ただ自治体によって補助内容が異なるため、まずは自身が住んでいる自治体に補助内容を確認してみましょう。担当部署は、市民課や住宅政策課などが多いですが、自治体によって異なるため、まずは総合案内で担当窓口を確認しましょう。

具体的な実施例は次のようになっています。

補助内容によっては、前述した4-1. 孤独死保険と組み合わせて利用する方がメリットが大きい場合があります。例えば、孤独死保険の保険料を助成してくれる補助サービスの場合などです。

亡くなった後の補償だけでなく、入居中の孤独死予防をしっかり行いたい場合は、自治体の補助サービスの利用も検討してみましょう。

住んでいる自治体の補助サービスを確認して、単体で利用するか、孤独死保険と一緒に利用するかどうかを決めましょう。

4-3. 居住支援協議会や居住支援法人のサービス

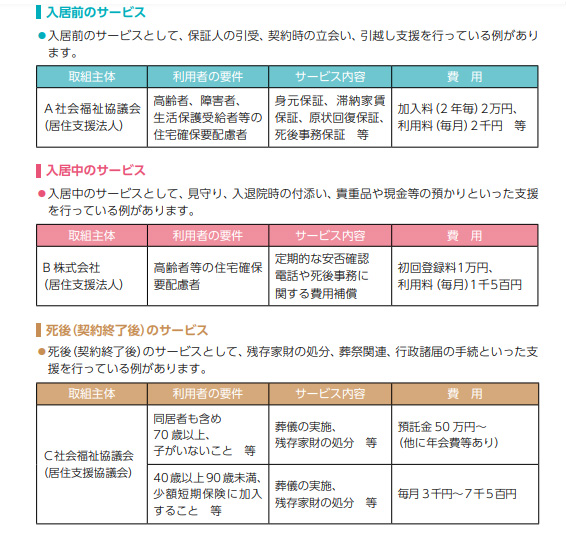

住宅を確保することが難しい人達を支援する団体である、居住支援協議会や居住支援法人が行っている孤独死対策サービスもあります。

サービス内容は、原状回復費用の保証に加えて、身元保証、家賃滞納保証、死後事務保証などがあります。

具体的なサービス内容は次のようになっています。

ただ、居住支援協議会や居住支援法人の主旨が、住宅を確保することが難しい人達を支援することなので、その利用要件に当てはまらず利用できない場合もあります。

また、利用できた場合でも、民間の孤独死保険に比べると、補償内容が入居前~死後までと範囲が広いため、利用料金も高くなります。

原状回復費用の補償だけでなく入居中の孤独死予防対策もしたいが、住んでいる自治体の補助サービスが十分でない場合などに利用を検討しましょう。

5. 原状回復費用を左右する特殊清掃会社は慎重に選ぼう

原状回復費用を、連帯保証人や相続人に負担してもらえた場合でも、自身で負担する場合でも、特殊清掃会社の選定は重要です。

なぜなら間違った会社選びをしてしまうと、想定より費用の負担が大きくなってしまったり、期日通りに清掃が完了しないなどのリスクがあるからです。

特殊清掃会社を選ぶ際は、

- 孤独死の特殊清掃を行ってきた信頼できる実績がある

- 料金体系が明確で分かりやすい

- 担当者の対応が信頼できる

というポイントを意識して、頼んで良かったと思える特殊清掃会社を選びましょう。

5-1. 孤独死の特殊清掃を行ってきた信頼できる実績がある

特殊清掃会社の中でも、特に孤独死の清掃の実績がある会社を選びましょう。

特殊清掃は孤独死の清掃以外にも、災害、自殺、ゴミ屋敷の清掃など、さまざまな種類があり、会社によって分野ごとの得意不得意があります。孤独死の実績が多ければ、その分野を得意としている根拠になり、特化した高度なスキルやノウハウがあることが分かります

特殊清掃会社のホームページを確認し、孤独死の特殊清掃をどのくらいの期間、何件行ってきたのか、具体的な実績を確認するようにしましょう。

5-2. 料金体系が明確で分かりやすい

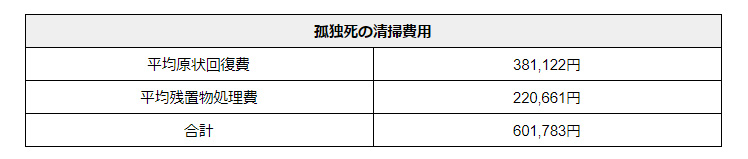

まず依頼をする前に、原状回復費用の相場を事前に把握しておきましょう。

相場を把握しておくことで、会社から請求される金額が、妥当なのかどうかを判断することができます。

参考:「第5回孤独死現状レポート」

このように孤独死の清掃費用は、平均として60万円ほどかかります。

こちらを認識した上で特殊清掃会社に依頼をした時、料金プランがはっきり明示されず、「作業を始めてみないと分からない」など、曖昧な料金設定をする業者には慎重になりましょう。

作業を始める前に、見積書の段階で詳細な作業項目ごとの料金を提示してくれる業者を選ぶことが大切です。

また、作業をしないと分からない工程がある場合は、その部分の説明を分かりやすく説明してくれるかどうか確認しましょう。作業終了後に法外な料金を請求されることを防げます。

5-3. 担当者の対応が信頼できる

見積書や作業工程のことで、少しでも疑問があれば進んで質問しましょう。

その際に、専門用語なども分かりやすく丁寧に答えてくれるところを選びましょう。

誠実な対応をしてくれるところは、作業の途中・完了までの過程でもそのように対応してくれるからです。

質問の段階で、曖昧な回答だったり、対応が良くないところは、作業工程が進んでいく過程でトラブルが起こる可能性が高いので、できるだけ避けましょう。

6.特殊清掃ならリスクベネフィット

株式会社リスクベネフィットは、特殊清掃の実績が8000件以上という、特殊清掃に特化した数少ない特殊清掃専門会社です。

孤独死清掃の場合、絶対必要な消毒、汚染物除去、簡易消臭をまとめたお得なプラン、孤独死清掃パックを追加料金なしの78,670円で提供しています。

また、リスクベネフィットの孤独死清掃の強みとして、

- 特許技術による「完全消臭」

- 臭気を見える化した上で管理する最新技術

- 特殊清掃に必要な「解体届」「解体許可」の資格取得

の3つを持ち合わせています。

特殊清掃の専門会社して、レベルの高い清掃技術やノウハウを使用し、満足度の高いサービスを提供しています。

孤独死現場の特殊清掃に関する相談や見積もりは、お気軽にお問い合わせください。

7. まとめ

借主の孤独死による賠償を遺族側に請求することはできません。

せめて原状回復費用は支払ってもらえるように、以下の3つを行いましょう。

原状回復費用を支払ってもらうためにするべき3つのこと

- 連帯保証人や相続人に対して誠実な対応を行う

- 孤独死した借主の預貯金や加入していた保険がないか、確認する

- 自己破産もしくは相続放棄をされない程度の原状回復費用の支払いをお願いする

また、今後の孤独死対策のために、以下のいずれかに事前に加入するようにしましょう。

3つのサポート制度を利用しよう

- 孤独死保険

- 地方公共団体の補助制度

- 居住支援協議会や居住支援法人のサービス

また、原状回復を依頼する特殊清掃会社は、以下のポイントを意識して慎重に選ぶことが大切です。

特種清掃会社を選ぶポイント

- 孤独死の特殊清掃を行ってきた信頼できる実績がある

- 料金体系が明確で分かりやすい

- 担当者の対応が信頼できる

少しでもこの記事を読んでいる貸主さんの負担が減るように、ぜひ実践してみてください。